Заявление о возврате суммы излишне уплаченного налога. Заявление о возврате суммы излишне уплаченного налога: особенности заполнения Форма заявления на возврат излишне уплаченного налога

Выполняя свои обязанности, налогоплательщик может столкнуться с ситуацией, когда он в бюджет оплатил суммы налога излишне. Кроме этого, и сам налоговый орган может списать суммы ошибочно, что приведет к переплате. Законодательство предусматривает право субъекта бизнеса вернуть эти суммы, для этого он должен оформить заявление о возврате суммы излишне уплаченного налога, скачать образец заполнения и бланк на 2019 год можно ниже.

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки.

Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа.

Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

Внимание! ИФНС не произведет возврат денежных средств, если нарушены исковые сроки. Единственная возможность в этой ситуации вернуть деньги, это попытаться через суд доказать, что дата, когда фирме стало известно о переплате, относится к более поздним периодам.

В каком случае возможен только зачет

НК РФ устанавливает, что возврат переплаты по налогу невозможен, если у налогоплательщика существует задолженность по другим платежам в бюджет. В этом случае инспектор должен провести в безакцептном порядке зачет, уведомив только об этом компанию.

Может сложиться такая ситуация, что задолженность по налогам меньше, чем возникшая переплата. Тогда ИФНС произведет зачет в части недоимки, а на разницу запросит в компании либо заявление на возврат суммы излишне уплаченного налога, либо о зачете в счет дальнейших платежей.

Как подать заявление в ИФНС

Заполненное заявление можно предоставить в ИФНС следующими способами:

- Лично, либо через законного представителя. В последнем случае потребуется оформленная на него доверенность.

- Через личный кабинет налогоплательщика по сети интернет. Но при этом необходимо иметь зарегистрированный личный кабинет на сайте nalog.ru, а также .

- Отправить ценным письмом с описью вложения по почте.

Скачать образец заявления о возврате налога нового образца на 2019 год

Скачать , excel.

Внимание! Новое заявление было отверждено согласно приказа ФНС России от 30.11.2018 N ММВ-7-8/670@.

Как правильно оформить новую форму заявления в 2019 году

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2017 года.

Титульный лист

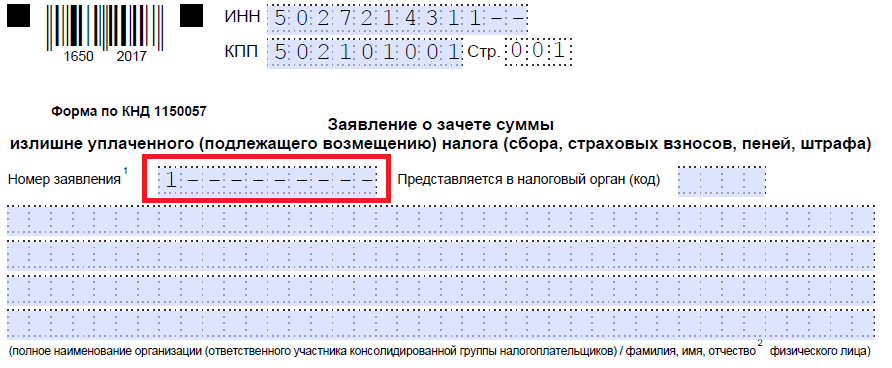

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель - прочеркивается поле КПП.

Рядом указывается номер листа - для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

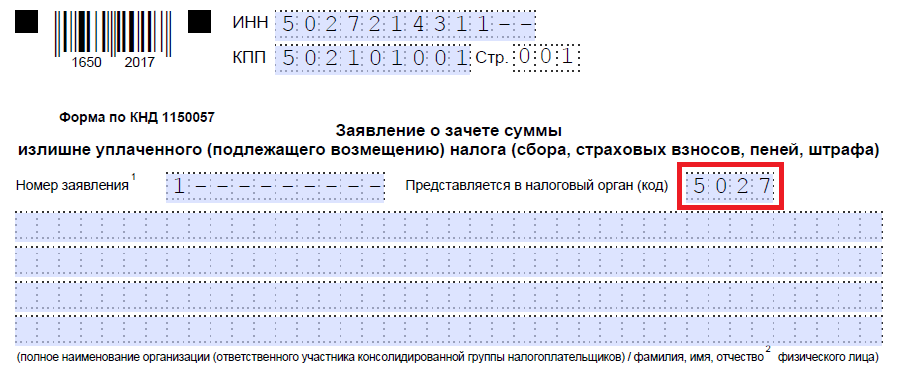

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

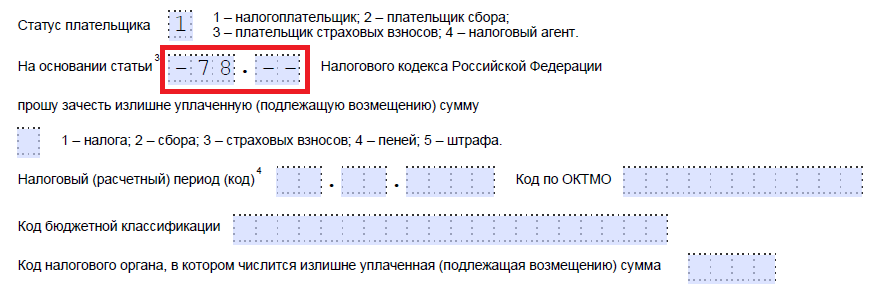

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

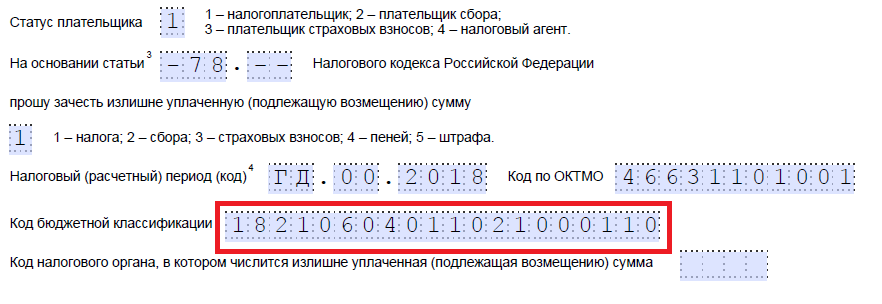

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

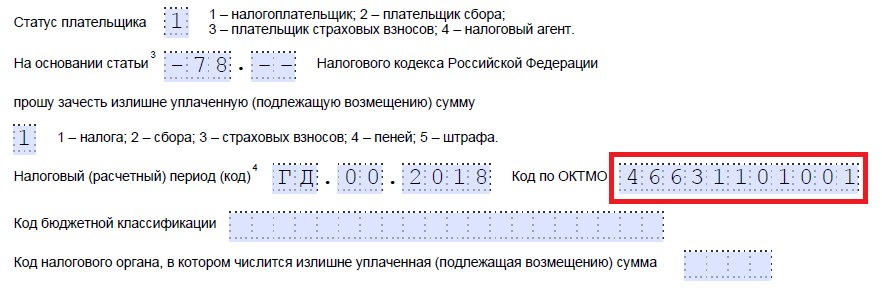

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал - его номер от 01 до 04. Если было выбрано полугодие - 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток - номер года.

Рядом находится графа для указания .

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код - кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

Если бланк подает полномочный представитель, обязательно нужно проставить реквизиты доверенности. Копию доверенности необходимо приложить к заявлению. В соответствующем поле указать количество прилагаемых документов.

Внимание! При заполнении бланка предпринимателем в поле ФИО ставится прочерк, ИП подписывает документ и указывается дата подписания.

Лист 2

На втором листе записываются банковские реквизиты. Шапка заполняется аналогично титульному листу. Только номер листа здесь указывается «002».

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

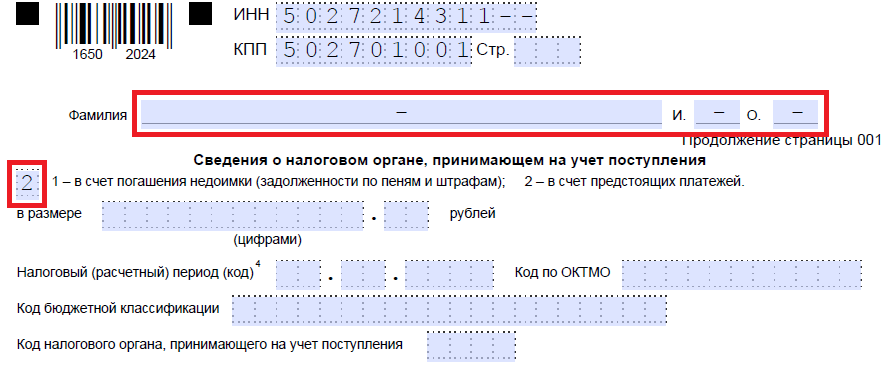

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

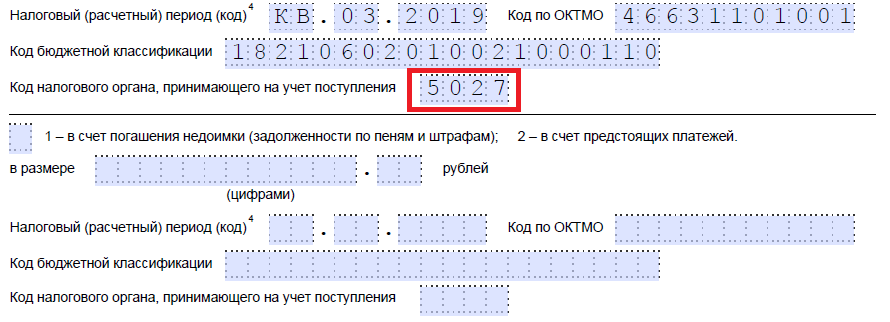

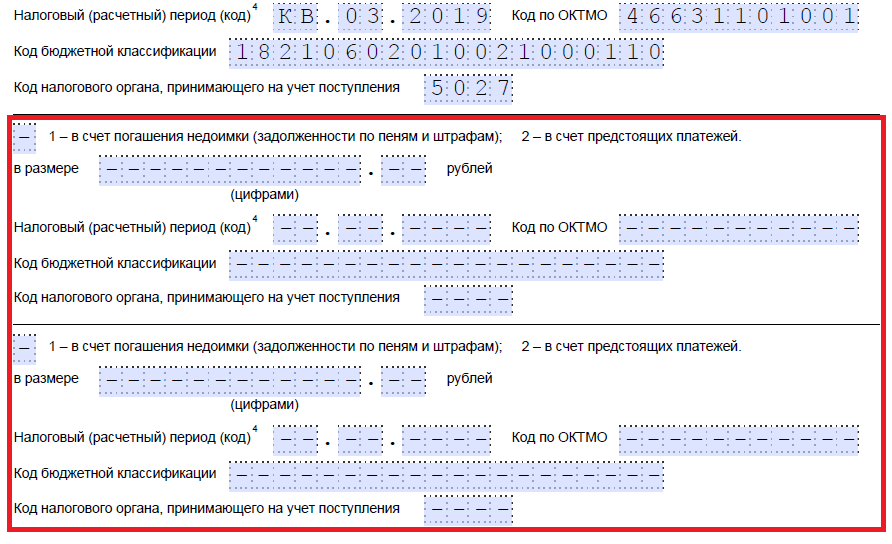

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

При выполнении собственных обязанностей некоторые налогоплательщики сталкиваются с такой ситуацией, когда ими оплачивается большая сумма какого-либо налога, чем это было необходимо. Нередки случаи списания большей суммы по собственной ошибке, что, по сути, также приводит к переплате. Нормативно-правовыми актами предусмотрено, что есть возможность каждого вернуть денежные средства, подготовив заявление на возврат суммы излишне уплаченного налога.

Переплаты по всем суммам фиксируются налоговой инспекцией и все компании могут сами заметить это. Если данный факт был выявлен в ИФНС, ответственный за ведение организации сотрудник обязан сообщить о сложившейся ситуации хозяйствующему субъекту. Сделать это можно в любой форме:

- отправить письмо с уведомлением;

- сообщить по телефону;

- уведомить на личной встрече и так далее.

В случае информирования посредством телефонного звонка, необходимо во время разговора зафиксировать следующую информацию:

- сумма, которая может быть возвращена организации по НК РФ;

- дата, время входящего звонка из ИФНС;

- ФИО налоговика, сообщившего о наличии переплаты.

Бывает, что для того, чтобы выяснить подробности случившейся ситуации, сотрудник службы может запросить дополнительные документы. На практике чаще всего инспектор забывает о данной обязанности, чтобы не заниматься возмещением суммы излишне уплаченной организацией.

Самостоятельно узнать любую информацию, касающуюся переплаты, ее наличия можно непосредственно на официальном сайте ФНС. Все, что понадобится – квалифицированная подпись плательщика. Уже на первоначальном этапе входа на вкладку сайта высветится информация о возможности возмещения переплаченного ранее налога путем написания небольшого заявления.

Важный момент. Не всегда на практике переплата по какому-либо налогу соответствует полностью действительности. На это влияет то, что ряд платежей, являющихся обязательными для всех, закрываются не за конкретный период, а за календарный год. До момента сдачи юридическими лицами годовой декларации фактически платежи являются авансовыми, система их идентифицирует, как возникшую переплату.

Еще один простой метод выявления переплаты – сдача итоговой за год декларации по налогу. Практически все отчеты включают в себя информацию, касающуюся денежных средств, которые были перечислены в ИФНС компаниями, расчет актуального годового налога. При их заполнении можно узнать сумму налога, которую разрешается вернуть.

Точно также обстоит ситуация, касающаяся переплаты, которая может появиться из-за уточнения различных деклараций, которые приводят к уменьшению налога. Очень часто налоговая служба уведомляет о переплате налога, необходимости найти образец заявления на возврат излишне уплаченного налога для 2019 года в силу наличия ошибок, допущенных при заполнении платежных поручений. Проще всего узнать это при выполнении самостоятельной сверки с бюджетом по произведенным расчетам.

Как можно распорядиться выплатой, которая образовалась:

- Вернуть переплаченную сумму для осуществления зачета в счет различных задолженностей по иным обязательствам.

- Рассчитаться посредством излишне уплаченной суммы за начисленные пени, штрафы и различные недоимки, которые имеются.

- Подготовить бланк заявления на возврат переплаты на действующий расчетный счет компании/физического лица.

- Зачесть в счет некоторых планируемых платежей по определенному виду сбора/налога.

Указанные выше нормы установлены в нормативно-правовых актах, распространяются на любые обязательства в виде налогов, установленных в РФ. Это касается и различных переплаченных государственных пошлин, платежей авансового типа.

Способ, срок и место подачи заявления

Согласно законодательству бланк на возмещение любого налога разрешается направить компании или физическому лицу в течение трех лет с даты, когда была совершена оплата излишнего налога. После подготовки бланка заявления компания, индивидуальный предприниматель, любое физическое лицо направляет его в ИФНС любым способом:

- Подписанный усиленной квалифицированной подписью обязательно в электронном формате.

- Почтовым отправлением.

Согласно нормативно-правовым актам, переплата, которая была взыскана ошибочно, возвращается в течение 30 календарных дней. Отсчет начинается с того дня, когда ИФНС было получено заявление от организации, физического лица на возврат. В течение первых десяти дней на сотрудниках налоговой службы лежит обязанность принятия заключения относительно отказа в возврате денежных средств, осуществления выплаты. В любом из случаев ИФНС должна уведомить ИП, любое юридическое/физическое лицо о принятом решении.

Форма бланка на возмещение переплаты

Относительно недавно изменилась единая форма заявления на возврат излишне уплаченного налога 2019, теперь в дополнение к имеющимся разделам добавлены графы для обращения лицами за возвратом переплаченных денежных средств по страховым взносам, за зачетом денежных средств. Новый образец заполнения рассчитан только для целей возмещения юридическими, физическими лицами различных взносов, перечисленных в ИФНС за определенный период. В случае необходимости перечисления взносов на травматизм у ФСС предусмотрена иная форма письма.

У бланка есть ряд особенностей:

- Формат образца максимально приближен к существующим формам деклараций. Все цифры с буквами заполняются в отдельных клетках;

- Заполнить в форме необходимо будет три страницы;

- Новый пример заполнения бланка дает возможность каждому внести в него сведения, касающиеся медицинских и пенсионных взносов. Данное нововведение легко объясняется тем фактом, что год назад попечительство о страховых взносах было передано полностью на сопровождение инспекции.

Требования к заполнению заявления

Налоговое законодательство не предусматривает единой инструкции, касающейся того, как необходимо заполнять форму на возврат денежных средств из Федеральной налоговой службы России. Чтобы написать все верно сразу, можно воспользоваться общими правилами, касающимися внесения информации в бланки на возврат части НДФЛ:

- Правильно заполнять данные в файлах формата.doc, .docx или в программе Excel. На крайний случай разрешается заполнение печатными буквами.

- Как и простое заявление на получение части НДФЛ, бланк печатается в двух экземплярах.

- Основными атрибутами выступают печать организации, подпись человека, заполняющего заявление.

- Решив написать самостоятельно заявление можно сразу столкнуться с тем, что клетки будут оставаться пустыми. Разрешается в этих местах оставлять пропуски. Во избежание проблем и увеличения сроков получения вычета лучше уточнить у налогового инспектора, как следует поступить при наличии незаполненных строк.

Основная смысловая нагрузка любого заявления на возврат части суммы, которую юридические/физические лица заплатили ошибочно, приходится на самый первый лист, поэтому именно в его части обычно возникают различные вопросы о том, как правильно и что именно писать.

Процесс возврата денежных средств

После того, как ИП заполнит заявление и направит его в налоговый орган, начинается процесс возврата налога, который ошибочно оплатило юридическое лицо.

Всю процедуру условно можно разделить на три этапа:

- Прием специалистом заявления, направленного любым налогоплательщиком, решившего написать о факте уплаты лишней суммы.

- Проверка налоговым органом полученной информации и возвращение заявления или его прием.

- Если факт переплаты подтверждается, нет информации о том, что по решению суда данная сумма была взыскана с ответчиков, налоговый орган осуществляет самостоятельно перевод заявителю.

На практике встречаются ситуации, когда налоговый орган принимает решение о том, что в части получения данного дохода необходимо провести камеральную проверку. В таком случае вопрос о возврате суммы может рассматриваться дольше, но не более трех месяцев.

Как начисляются проценты в случае задержки выплаты

Если налоговым органом в течение одного месяца не было принято решения о том, выплачивает он денежные средства или нет, налоговый плательщик имеет законодательно закрепленное право писать жалобы в вышестоящие инстанции, но перед этим желательно направить заявление о применении санкций в виде штрафа (пени) за каждый просроченный день, когда налог не был выплачен.

Если налоговая служба не возвращает сумму, которая были излишне оплачена, первоочередно следует найти все документы по данному платежу, чтобы убедиться в корректности заполнения реквизитов банка для осуществления возврата. Все жалобы на действия или бездействия сотрудников налоговой инспекции обязательно должны быть направлены почтовым отправлением с уведомлением. Это позволит обеспечить максимальную защиту собственных интересов.

В завершение стоит отметить, что решить вопрос о возврате переплаченных денежных средств из налоговой инспекции по телефону с сотрудником не удастся. Необходимо помнить, что во время телефонного разговора могут быть озвучены любые сведения о взыскании, переводе данной суммы, однако эту информацию нельзя будет в случае необходимости использовать в качестве доказательств во время судебного разбирательства. По этой причине все действия, касающиеся возврата части государственной пошлины, налога необходимо выполнять так, как прописывает законодатель – в письменной форме или посредством электронного документооборота, набирающего с каждым годом все большую популярность, что легко объясняется желанием физических, юридических лиц экономить собственное время.

При оплате налога впоследствии по разным причинам может возникнуть переплата, которую можно вернуть как наличными деньгами, так и перевести в качестве компенсации по другим налогам, недоимкам и т.п. Процедура начинается с подачи налогоплательщиком соответствующего заявления. Образец этого документа и инструкцию по его оформлению вы найдете ниже.

Переплата может возникнуть как у юридических, так и у физических лиц, а также индивидуальных предпринимателей, по разным причинам. Наиболее распространенный вариант – ошибка в расчетах (чаще со стороны компании, реже – самой налоговой службы). Определить наличие переплаты может сам плательщик, но в любом случае это сделает сотрудник ФНС. Он отправит соответствующее уведомление (в случае с физическим лицом данные будут направлены в его личный кабинет на сайте ФНС).

При этом налогоплательщик обязан сам подать заявление на распоряжение этой суммой, т.е. «автоматического» возврата долга не произойдет даже в случае его обнаружения. Согласно действующему законодательству организация, ИП или частное лицо могут распорядиться излишком такими способами:

- Вернуть его и в виде наличных средств.

- Направить на погашение долгов по другим налогам.

- Направить на погашение штрафов/пеней при наличии просроченной задолженности.

- Зачесть в счет будущих налогов.

Подача заявления физическим лицом

Переплата может возникнуть по тем же причинам и у физического лица. Тогда налогоплательщик может прийти в местное отделение налоговой инспекции, взяв с собой паспорт и , либо в , чтобы написать заявление об использовании переплаты любым удобным способом. При заполнении документа необходимо предоставить такие данные:

- код налоговой инспекции (можно узнать на месте);

- сумма переплаты;

- различные коды (данные также предоставят в инспекции);

- мобильный телефон;

- дата, подпись.

Подать заявление можно также через личный кабинет налогоплательщика. Для этого сначала необходимо и подтвердить свои данные. Также для выполнения этого действия понадобится и электронная подпись, получить которую можно в любом лицензированном центре. Дальнейшая последовательность действий показана на схеме.

Подача заявления юридическим лицом

Юридическое лицо подает точно такое же заявление, но заполняет его немного по-другому. К тому же компания не может подать его в личном кабинете, поскольку такой возможности пока не предусмотрено. Инструкция по заполнению рассмотрена на конкретном примере, согласно которому компанию должна вернуть излишне уплаченную сумму 3112 рублей, которая ранее была перечислена в инспекцию по транспортному налогу.

Последовательность действий следующая:

- Далее указывают сумму излишка, проставляют все коды, указывают направление перечисления, ФИО должностного лица, его подпись. Ставят дату составления заявления. Таким образом, образец заполненного заявления будет выглядеть так.

Сроки рассмотрения

Во всех случаях срок рассмотрения заявления составляет 10 рабочих дней, после чего инспекция должна принять соответствующее решение и перевести средства по требованию заявителя. Срок перевода обычно занимает несколько дней (максимум до 14 рабочих дней). Таким образом, вся процедура займет около 3-4 недель.

Переплаченную сумму налога можно вернуть на расчетный счет. Образец заявления на возврат излишне уплаченного налога в 2018 году и срок его подачи смотрите в статье.

Переплата в бюджете может возникнуть по разным причинам. Во-первых, компания или ИП сами по ошибке перечислили больше налогов, чем положено. Во-вторых, налоговики взыскали лишнее. Чаще всего это ситуация, когда доначислили какую-то сумму на проверке. А затем компании или ИП удалось отменить доначисления через УФНС или в суде.

Налоговики не обязаны возвращать компании налоговую переплату старше трех лет. Инспекторы откажут в возврате, даже если упирать на то, что они забыли сообщить организации о наличии переплаты. Так решил Верховный суд (определение от 30.08.2018 № 307-КГ18-12491). Подробности .

Независимо от того, что послужило причиной, компания или ИП вправе вернуть переплату на расчетный счет (ст. 78 НК РФ). Для этого надо обратиться в ИФНС по месту учета с заявлением. Скачать бланк и образец заявления о возврате суммы излишне уплаченного налога на 2018 год можно в статье.

Бланк заявления в налоговую на возврат излишне уплаченного налога на 2018 год

ФНС России утвердила новый бланк для зачета и возврата переплаты приказом от 14.02.17 № ММВ-7-8/182@. Налоговики добавили в название данного документа формулировку «страховые взносы». Так как с 2017 года взносы перешли под контроль ФНС, и порядок их возврата теперь такой же, как по налогам.

Полное название нового документа такое - заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа). Заявление можно передать в инспекцию на бумажном носителе или в электронном виде (с по телекоммуникационным каналам). Рекомендуемый заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

По форме заявление стало похоже на декларации: каждая цифра и буква в отдельной ячейке. Кроме того, появились дополнительные реквизиты:

- номер документа. Нумеруйте документы по порядку;

- налоговый (расчетный) период. Укажите код периода, в котором возникла переплата. Правила те же, что для платежек. Если для налога предусмотрена конкретная дата уплаты, напишите ее;

- код инспекции. Впишите инспекцию, которую просите вернуть деньги.

Порядок заполнения заявления на возврат переплаты

Обновленное заявление состоит из трех листов. На первом приводят ИНН, КПП и название компании,которая обращается в налоговую. Тут же приведите КБК налога с переплатой и период ее возникновения, сумму подлежащую возврату и количество листов документов-приложений. Предприниматели вписывают ФИО и ИНН.

Отвечает Андрей Кизимов,

действительный государственный советник РФ 3-го класса, кандидат экономических наук

«Налог за налогоплательщика может перечислить в бюджет любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом. Таким же способом можно платить взносы на обязательное пенсионное, социальное и медицинское страхование. Однако права на зачет или возврат средств, перечисленных в бюджет за налогоплательщиков и плательщиков страховых взносов, третьи лица…..»

На втором листе указывают полное наименование организации-получателя или ФИО коммерсанта, реквизиты счета — название банка, наименование и номер счета, корреспондентский счет, БИК. Образец заявления на возврат излишне уплаченного налога в 2018 году смотрите в следующем разделе.

Если деньги из бюджета возвращает физическое лицо, то еще надо заполнить третий лист. Компании и предприниматели третий лист не заполняют.

Заявление о возврате суммы излишне уплаченного НДФЛ: образец 2018

Если компания досрочно заплатила НДФЛ и у нее нет долгов по другим федеральным налогам, безопаснее вернуть сумму из бюджета. Хотя инспекторы не признают сумму налогом, они рекомендуют подавать утвержденную форму заявления о возврате.

Редакция предупреждает: Минфин разрешил компаниям зачесть переплату по НДФЛ в счет будущих платежей, но выдвинул особое условие

«Переплату по НДФЛ можно зачесть в счет предстоящих платежей по этому налогу. Но только если речь идет о суммах, которые организация излишне удержала у работников и перечислила в бюджет. Если же налог переплатили из-за ошибки в платежке, зачесть его в счет будущих платежей нельзя.»

Образец заявления о возврате суммы излишне уплаченного налога в 2018 году

В какой срок подать заявление о возврате переплаты

Время обращения за возвратом ограниченно. На это отведено три года с момента уплаты излишней суммы или со дня, когда ей стало известно об излишнем взыскании. Если этот срок пропустить, переплату инспекторы не вернут (постановление Арбитражного суда Восточно-Сибирского округа от 01.11.16 № Ф02-5816/2016).

Заявление можно подать в инспекцию тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронном виде по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Решение о возврате переплаты инспекция должна принять в течение 10 рабочих дней. Либо со дня, когда получено заявление от компании, либо со дня, когда был подписан акт сверки.

Подробнее читайте в лекции в программе « » в курсе «Правила уплаты налогов»

Когда налоговики не примут заявление на возврат

Перечень оснований для отказа в возврате переплаты приведен в статье 78 и 79 НК РФ. Так, инспекторы вправе отказать в возврате, если компания:

- представит заявление не в ту инспекцию, где стоит на учете;

- попросит зачесть между собой налоги разного уровня (например, федеральный налог в счет регионального, или наоборот);

- просит вернуть переплату, но у нее есть недоимка по налогам, а также задолженность по пеням и штрафам;

- нарушила срок для подачи заявления.

А вот если компания представила заявление в произвольной форме, отказать в его приеме налоговики не вправе. Ведь в Налоговом кодексе нет требования подавать заявление строго по установленной форме (ст. 78 и 79 НК РФ). Но инспекторы все же рекомендуют использовать бланке, который утвержден ФНС.